金年会- 金年会体育- 官网APP深度|a16z合伙人:看了几百家公司后我们发现高人效和低毛利率才是真 AI 公司的试金石

2026-02-23金年会,金年会体育,金年会体育app,金年会体育官方网站,金年会注册,金年会最新入口,金年会APP作者David George,a16z Growth团队的掌舵人。用他自己的线z的数据分析团队基本上看过了市场上的每一家成长期公司,然后写成了这份报告。

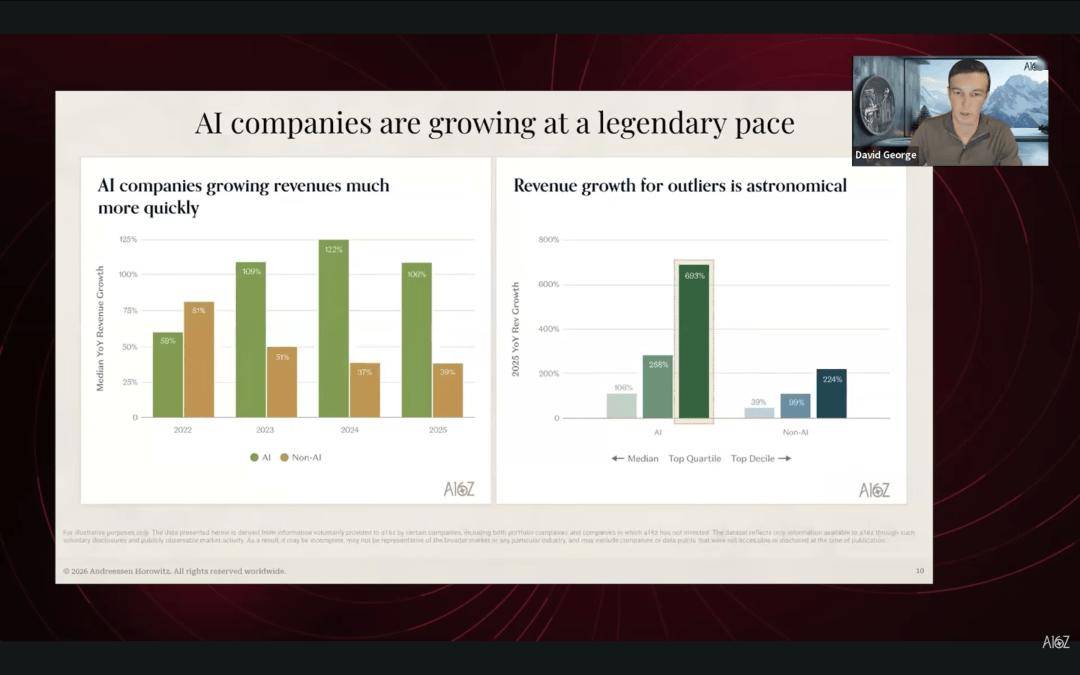

第一,AI公司的营收增速是非AI公司的2.5倍以上,顶尖公司甚至能达到693%的同比增长。但这不是靠烧钱烧出来的。恰恰相反,增长最快的AI公司在销售和市场上的支出比SaaS同行更少,因为人效被拉到了每员工50万到100万美元年度经常性收入,远超上一代软件公司40万美元的经验法则。

第二,低毛利率在AI时代是一种荣誉勋章。如果一家AI公司毛利率超高,a16z反而会怀疑,这说明客户可能根本没在用你的AI功能。高推理成本意味着产品被真实使用,而George相信这些成本终将下降。

第三,前AI时代的公司正在面临适应或消亡的残酷筛选。George在报告里记录了一位创始人的原话:他现在对每一项任务都会问,我能用电完成,还是必须用人肉完成?未来12个月里,那些没能把组织重构为AI原生的公司,将比同行慢一个数量级。

George还抛出了一个更具穿透力的判断:我们正处于一个10到15年产品周期的极早期。iPhone发布五年后,华尔街对苹果的业绩预测偏差了3倍,而AI的颠覆速度只会更快。

在这期播客里,我们将跟随George的数据切片,看看那些用电而非血肉构建的公司长什么样,以及为什么他认为没有Dark GPU——每一张被放进数据中心的显卡,都会立即被需求吞没。

David George:让我先从我认为这篇报告的主要结论开始,因为这是我们第一次做这种风格的内容。我们在团队内部产出了如此多的工作和分析成果——这就像是引擎的废气一样——我们想,既然我们要产生这么多不同的想法和观点,为什么不把它们写在纸上,与全世界分享呢?这就是这篇报告的由来。

第一,AI的需求端简直疯狂。AI公司的实际采用率、增长和质量从我们的角度来看都极具鼓舞性。公司开始更好地运作自己。我稍后会向你们展示一些关于这方面的数据……但我会说,这一批公司比以往任何一批都更令人印象深刻,部分原因是市场对它们产品的需求太高了。这是需求端。

第二,供给端目前是健康的,但我们开始看到一些迹象表明事情有点紧绷,我会谈谈我们看到了什么以及我们在关注什么。不管是已投资的优秀公司,还是正在发生的最激动人心的行动……那就是AI,而且这一切正发生在私募市场中。我们将展示一些关于这方面的幻灯片。

最后,我的主要结论,也是最让我对现在的处境感到兴奋的,就是我们正处于这个产品周期的极早期阶段。产品周期驱动着我们的业务,这通常是10到15年的周期,而我们现在才刚刚处于它的最开端。所以,让我们深入探讨一下。

在a16z,我们投资于所有私募阶段。我们非常忙碌,跨越了所有垂直领域。我们在Growth方面在AI、Infra和Apps领域最为活跃,然后在AD领域也很活跃,当然我们在其他垂直领域也非常活跃。我将快速浏览其中一些内容。我不想做a16z的商业广告,但我认为我们有机会与一些最好的模型、应用和Infra公司合作,这显而易见。

我确实很喜欢这张幻灯片。作为一个Growth团队,我们收集了海量数据,因为我们基本上看过了市场上的每一家成长期公司,无论是作为Portfolio公司还是作为潜在投资对象。所以我们有一个很棒的数据分析团队。我们做了一些数据分析。我认为这些东西超级有趣;我们会对此进行深入研究。

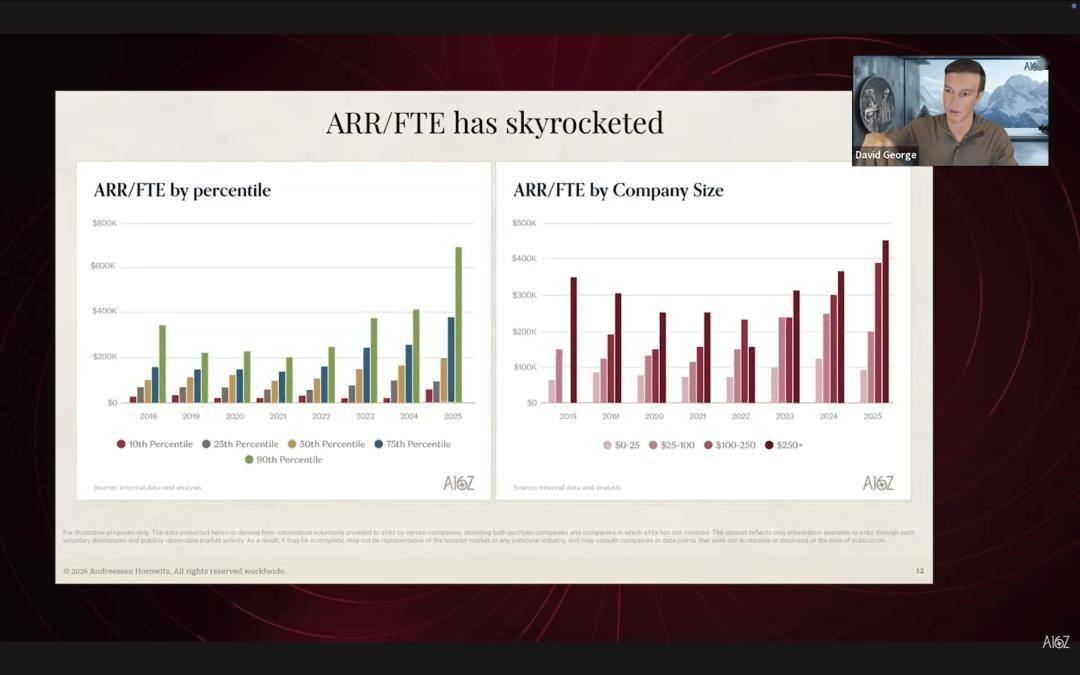

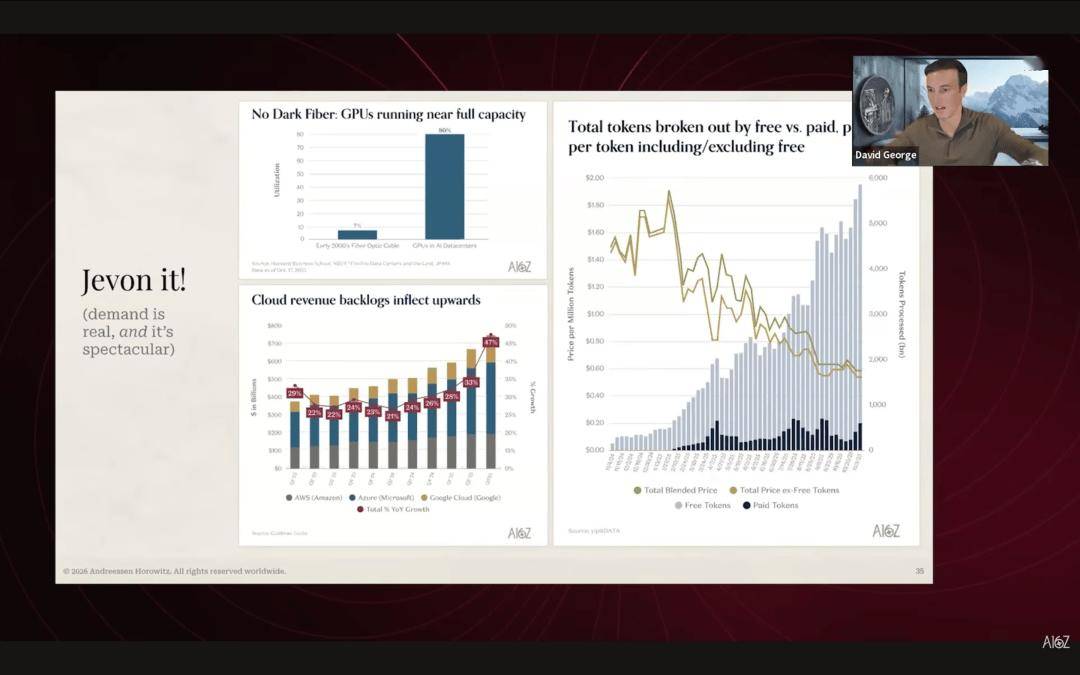

对我来说,从中得出的最大结论是:2025年是营收增长加速的一年。继2022年、2023年和2024年加息以及科技股回调导致营收明显放缓后,2025年扭转了这一趋势。当我们按Decile和Quartile对公司进行排名时,这种加速跨越了不同类型的公司,但特别是在Outlier的公司中,加速非常明显。

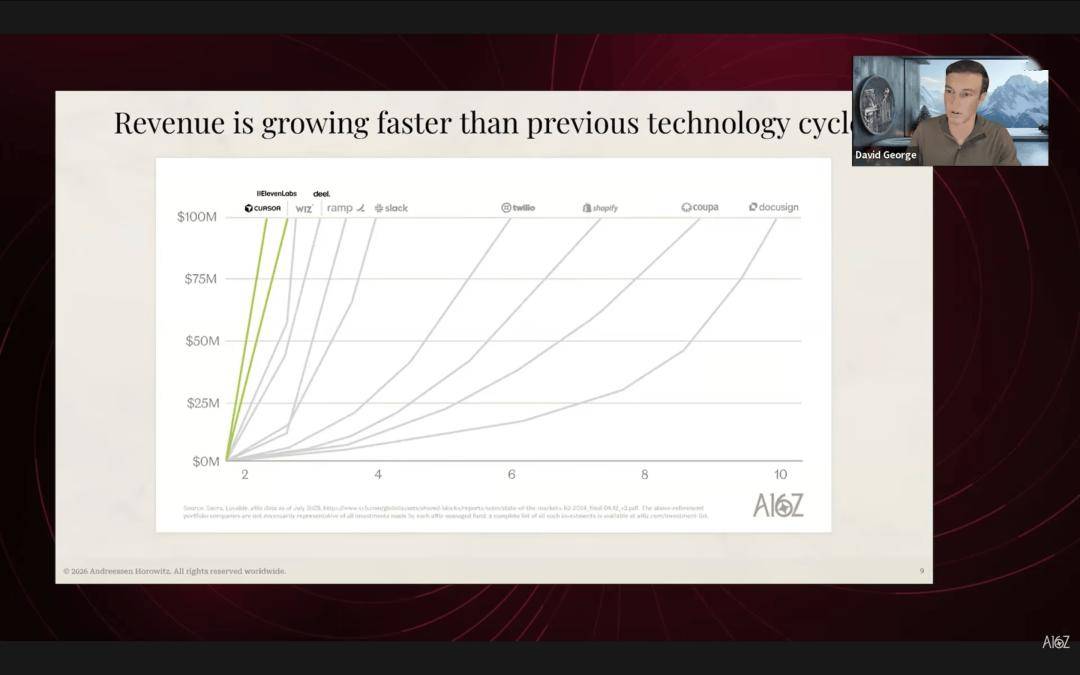

你们可能以前见过我们将这张幻灯片放在页面上,但增长最快的AI公司达到1亿美元营收的速度,显著快于那个时代的SaaS公司。关于为什么会出现这种情况,我想指出极其重要的一点。那是因为终端客户的需求太强劲了,产品太具吸引力了。这并不是因为他们在Sales&Marketing上花了更多的钱。实际上恰恰相反。增长最快的、最好的AI公司并不是那些在Sales&Marketing上花钱最多的公司,它们在Sales&Marketing上的支出比SaaS同行要少,然而它们的增长却快得多。

这张幻灯片展示了AI公司与非AI公司的增长对比。粗略地说,AI公司的营收增长速度是非AI公司的2.5倍以上。这不应该是一个巨大的惊喜。其中最顶尖的AI公司增长非常、非常快。当我们看到AI表现最好的公司同比增长693%时,我们不得不反复核实这一数据,但这与我们在Portfolio公司中看到的经验和轶事是相符的。

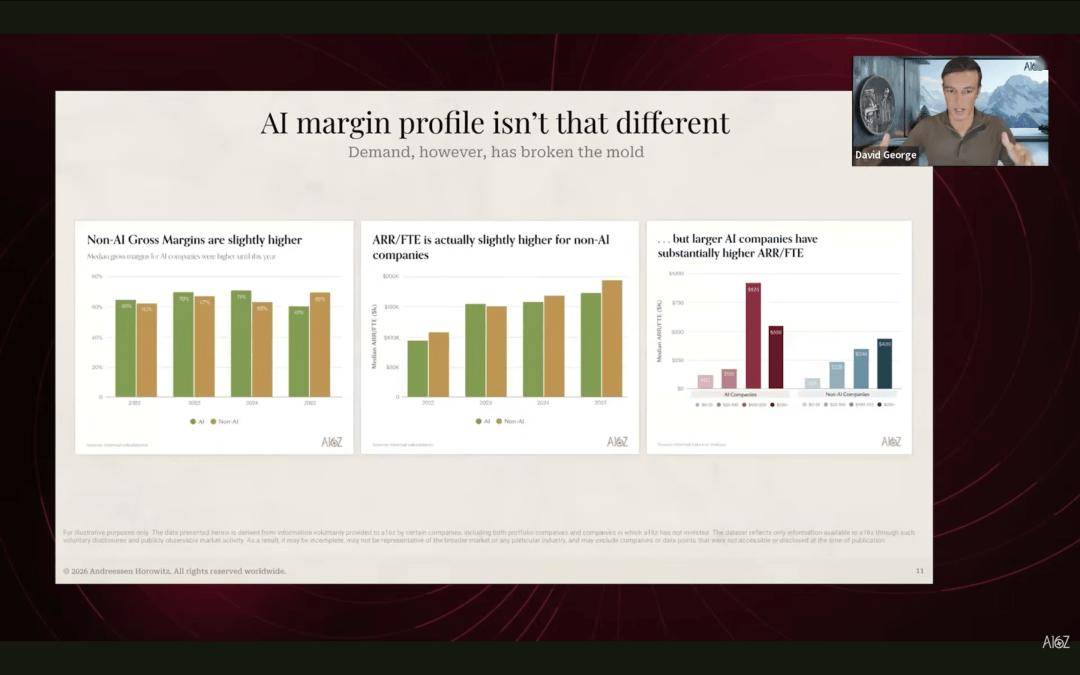

那是增长方面。这是我们在数据集中看到的Margin模型。AI公司的毛利率略差一些。你们可能听我们谈论过这一点,但在某种程度上,我们觉得AI公司的低毛利率是一种荣誉勋章。如果低毛利率是由于高Inference成本导致的,第一,那意味着人们正在使用AI功能;第二,我们相信随着时间的推移,这些Inference成本会下降。所以以一种奇怪的方式,如果我们看到一个AI路演,且毛利率超高,我们会有点怀疑,因为这可能意味着客户并没有真正购买或使用其AI功能。

我们将讨论ARR per FTE(每名全职员工的年度经常性收入),这是我们开始关注的一个新指标。这是过去几天在X上引起大量关注和讨论的内容之一。ARR per FTE某种程度上是衡量你公司整体运营效率的指标。所以它包含了你所有的成本。它不仅包含了你的Sales&Marketing……也包含了你的管理费用,包含了你的研发费用。

对于最好的AI公司,他们的人效在每FTE50万到100万美元之间。而在上一代SaaS时代,以前的软件业务的经验法则大概是40万美元。同样,我会再多谈一点这个话题,但这之所以成为现实,主要是因为对他们产品的需求非常强劲,所以他们需要更少的资源来推向市场。

Jen Kha:David,也许在我们进入这张幻灯片之前做一个快速澄清。你们是如何定义AI公司的?是指ChatGPT发布后的公司,还是按特定时期成立的历史AI/ML公司?

David George:是的。某种程度上是ChatGPT发布后的公司。其中一些公司是在那个时间点左右成立的;我们会稍微放宽一点标准。但如果他们在市场上的第一个产品是AI-native产品,那么我们就这样定义它。

Jen Kha:明白了。那么,也许这是一个好时机,或者你可以稍后再谈,但我认为很多人试图理解的一个问题是,从SaaS时代公司到AI时代公司,预期Revenue和增长的变化幅度是怎样的。但是那些非AI-native的公司会发生什么?他们是否很难与AI-native公司竞争?他们都在转型吗?我们会看到更多的淘汰吗?人们应该如何看待他们的历史Portfolio?

David George:是的。所以我们对待我们Portfolio的方法是:你需要适应AI时代,否则就会消亡。这既涉及前端,也涉及后端。所以在前端,你需要思考如何将AI原生地整合到你的产品中。不仅仅是在现有的Workflow中附加一个Chatbot应用,而是重新构想AI能带来什么,并积极地颠覆自己和进行变革。

然后在后端,我分享了一些关于公司运营效率的数据。这也将发生改变。所以你需要为所有的开发者全面部署最新的Coding Models,并在你组织内部的每一个不同职能部门部署所有最新的工具。

目前最大的采用率发生在Coding领域,这也是我们要看到最大飞跃的地方。就在过去两个月,甚至一个半月里,发生了重大的、重大的变化。Andrej Karpathy已经写过这方面的文章。

我曾与我们的一家属于“前AI时代”的公司进行交流……这是一位在AI领域钻研很深的创始人,他正在调整他的公司。我们这周聊过,他告诉我他对他们的一款产品感到沮丧。所以他直接找了两名在AI领域很深的工程师,指派他们用Claude Code、Codex和Cursor从头开始构建……给他们在Coding工具上无限的预算。他说,他认为这比他们以前的进度快了10到20倍。

这也带来了相关的账单——账单高到足以让他重新思考他整个组织将会是什么样子。结论基本上是:我需要我的整个Product和Engineering组织都以这种方式工作,我认为这将在未来12个月内发生。但这对于团队设计实际上意味着什么?Product从哪里开始,Engineering从哪里开始,甚至Design在这个过程中从哪里开始?感觉12月就像是Code领域的一个转折点,接下来的12个月它要么会冲击……它要么会在公司中扎根,要么我认为这些公司将比同行慢得多。

所以,关于前AI时代的公司,适应吧。我们有另一个例子,一家前AI时代的软件公司,CEO已经完全被“AI-pilled”洗脑了。他说:“我们将变成一个AI产品。我们将发布……你的员工现在就是你的AI Agents。你有多少个Agents?”就像,这些就是他在谈论的事情。

我们还有另一个非常极端的例子,他说:“我现在对我们需要完成的每一项任务都问这个问题:我可以用电力来完成它,还是我必须用血肉之躯来完成它?”这就像是我们公司正在发生的极端思维转变。所以我很高兴看到我们的前AI时代公司行动非常迅速并试图适应,但他们非常需要适应这个新时代,无论是在前端产品方面,还是在后端运营公司的方式上。

Jen Kha:完全同意。是的,也许从战术上讲,你几乎需要逐行检查Portfolio中的每家公司,以了解创始人在这一旅程中所处的位置,以及他们从头开始实施的程度。而且,你知道,你所说的推翻现有运营——这也发生在后AI时代的公司中。人们越来越倾向于每六个月审视一次。就像是,“我们六个月前构建的东西,基于今天可用的技术,本可以得到极大的改进。”所以,如果这种速度在持续发生,前AI时代的公司就需要日益以10倍的速度去追赶那个点。

David George:是的,对于前AI时代的公司来说,好消息是商业模式的演变仍处于早期阶段。所以可能发生在你身上最具有破坏性的事情是技术和产品转变,同时还有商业模式转变。我觉得B2B Enterprise领域的商业模式就像一个谱系。这个谱系基本上是:Licenses,然后你有SaaS和Subion,这通常是Seat-based的。那是一个巨大的创新,非常具有颠覆性。就像云交付的架构具有颠覆性一样,商业模式的改变也非常具有颠覆性。只要去看看Adobe在经历那个转型时发生了什么就知道了。

然后你有向Consumption-based的转变,也就是Usage-based。这是云厂商收费的方式,所以许多基于数量、基于任务类型的企业已经适应了这一点,从基于席位转变为基于消费。

然后下一个迭代将是Outcome-based。当你做一个任务——理想情况下当你成功完成一个任务时——你会根据该任务的成功完成获得报酬。今天唯一真正可能实现这一点的领域可能是CustomerSupport/CustomerSuccess,因为你可以客观地衡量某件事的解决情况。

但我们将看看随着模型能力的发展会发生什么,如果除了客户支持之外的其他职能也能衡量这类结果,那将是对Incumbents的一股巨大的颠覆力量。老实说,如果公司的构成也发生变化,从席位到消费的转变也可能是一个巨大的颠覆。但下一个(Outcome-based)才是真正巨大的那个。

Jen Kha:确实。说到血肉与电力,我们应该在下一张幻灯片讨论ARR over FTE。

David George:是的,所以关于这个话题的巨大争论,在下一张幻灯片上,是:“天哪,看看市场上正在发生的AI效率收益。”这里面有一点这个因素,比如公司以稍微不同的方式运作自己,就像我举的那个两个工程师重建产品的例子。

我会说,根据我对我们公司的观察,即使是AI-native的公司:他们运行得更精简,部分原因仅仅是他们增长太快了,而且需求太强劲了。我不会说我们已经到了公司完全重新构想其运营方式的地步。我认为这在一定程度上是因为我们的数据集是最好的公司,而对这些公司的需求信号极高,所以他们用更少的资源来服务这种需求。坦率地说,这也是从2021年最臃肿的时代走出来后,技术市场发生的普遍效率提升的结果。

所以我们开始看到这种效率的一些早期迹象,但关于“完全不同地运营你的公司”这种彻底变革,我认为我们在那个旅程中还处于早期阶段。

我会说我在公开市场上看到的酷的例子大概是Shopify。你知道……Tobi太棒了。他是一个和我们很亲近的CEO……他在我们很多群组里之类的。他做得很好,他在几年前就完全拥抱了这一点。然后……我们的特约撰稿人之一实际上写了一篇关于Shopify如何在员工指导、流程等方面实现AI-ified的深度长文。这可能只是未来五年将要发生的事情的冰山一角。

Jen Kha:太棒了。很好的过渡,接下来这一部分是“这些公司实际上在做什么?”,以及我们要谈论最喜欢的话题,那就是在这个AI遇到律师的新世界里,律师数量只增不减,而不是相反。我喜欢那条推文,不知道你这周早些时候看到没有,一位公司律师被引用说:“LLMs实际上增加了我的工作量,因为现在每个客户都以为自己是律师。”这就引出了Harvey,也就是下一张幻灯片。

David George:那个很好。Harvey超级棒。好的,这对我来说是一个真正的考验,因为你知道我喜欢谈论我们的Portfolio公司,但我应该快速通过这一部分,因为我想人们大概知道这些公司,希望如此。

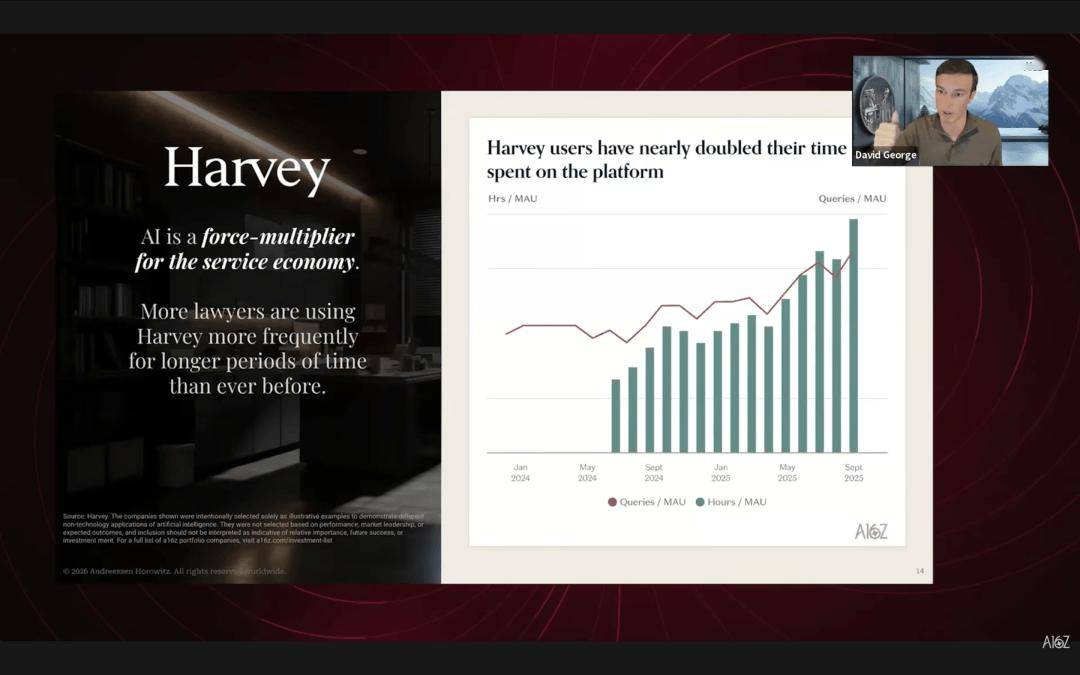

关于这个案例的结论……我们寻找的一件大事——我认为有人提出的一个问题是,“你怎么知道Revenue是可持续的?这些公司都增长得非常非常快,但这稍纵即逝吗?”我们强迫自己做的一件大事就是确保我们在Revenue Retention、Renewals和Product Engagement——实际上是花费的时间——方面做非常非常深入的研究。人们多久登录一次平台?当他们在平台里时,他们的活动是什么样的?

这张页面上你看到的是:随着过去几年他们构建了更好的产品,加上Reasoning Models的改进——事实证明,做律师工作和推理能力是相辅相成的——用户在产品中花费的时间大约是以前的两倍。所以事实证明AI真的非常擅长做律师工作。再说一次,律师并没有减少,但我认为AI在这方面非常非常出色,我认为律师们的效率正在变得更高。关于Harvey最重要的事情是:他们只是在产品中花费了大量时间并从中获得了巨大价值,这很棒。

Jen Kha:我只是想发表一个评论。在我认识你的这七年里,我从来没有分辨出你来自肯塔基州,除了现在这一刻,顺便说一句,就是你说“Lawyer”这个词的方式。

David George:那就是破绽。我的……我的词汇表里有几个那样的词。我的妻子总是开玩笑,她说:“你回到家,喝一杯波本威士忌,然后你说线岁时那样。”

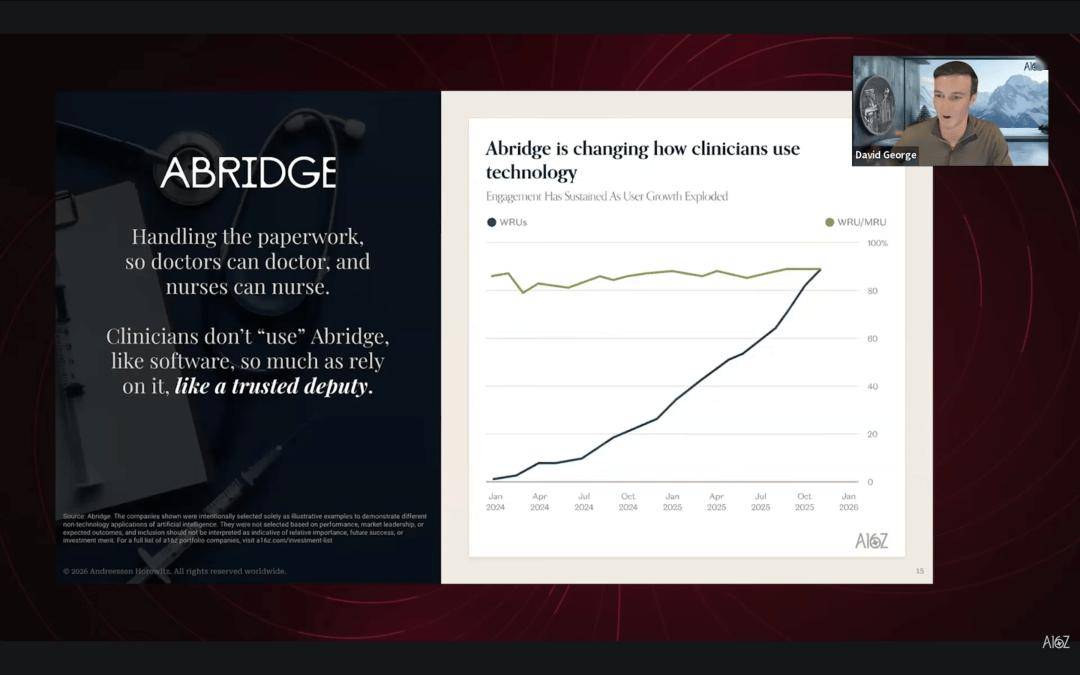

是的,确实。所以,Abridge是另一个超级、超级令人兴奋的案例。我是说这就像……医生们对能够使用Abridge赞不绝口,这节省了他们多少时间,让他们的生活变得多么美好。所以,我们交流的一位客户将其描述为“值得信赖的副手”。

Engagement。所以随着他们大规模增加用户数量,如果他们增加的那些增量用户的Engagement下降,你会有点担心。但相反,他们在那些使用产品的人中拥有极高的使用率,而且即使他们增加了成吨成吨的更多用户,这种使用率实际上保持稳定并略有增长。所以在需求直接满足供应方面,这是一个非常好的迹象。

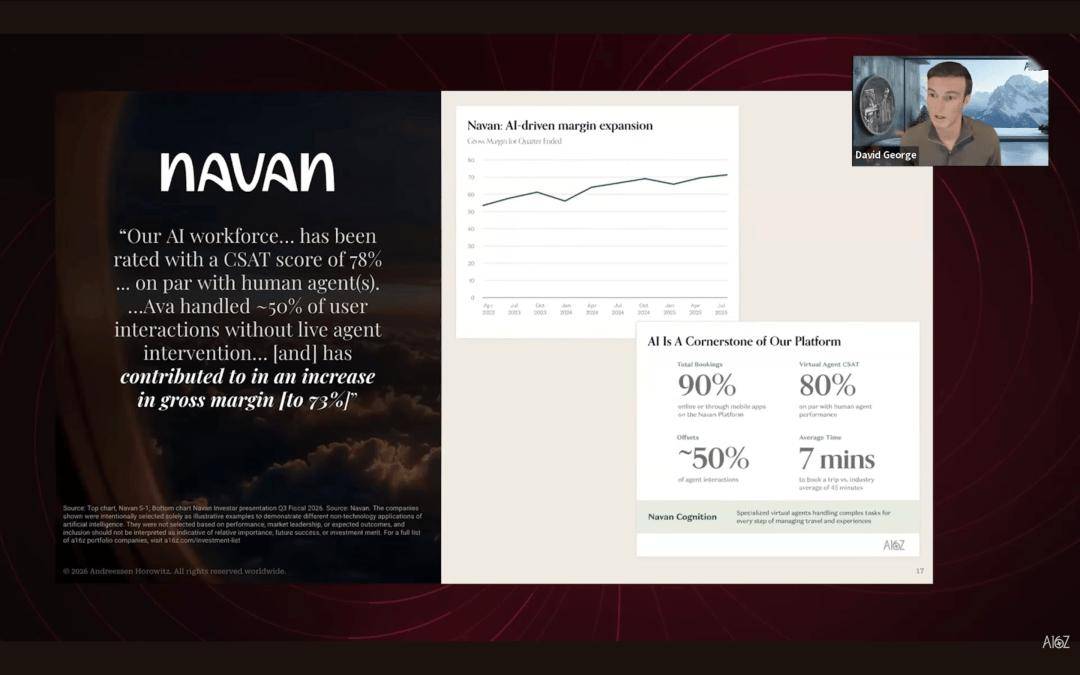

是下一个。这是一个不同的例子。这实际上是我之前描述的一个很好的例子。所以他们很早就开始了这次AI转型,他们花了很多精力确保他们能够利用大部分AI能力并使他们的业务更好。所以今天你在他们的业务中能看到的最大方式是在Resolutions的处理上。他们业务的一部分是有Agents必须处理差旅预订或差旅变更。AI现在正在处理50%的这些用户交互。这可是硬骨头。这是差旅预订,这是差旅变更。所以这不是那种复杂的“告诉我银行余额”之类的东西,这是AI现在能够处理的复杂Workflow。

毛利率在过去三年中增长了20个百分点。这仅仅是卓越的影响力。所以,你需要适应或者消亡。嗯,他们的竞争对手没有适应;他们非常老派。当他们还在原地踏步,用老办法做事的时候,Navan现在的毛利率比那些Incumbents高出20个百分点。

Flock。Flock正在做绝对不可思议的工作。我已经谈论他们太多次了。这是我们在Portfolio中看到的最引人注目的客户价值主张,因为他们的ROI是解决犯罪。我们之前提到过10%的数据:Flock每年解决70万起犯罪。右边的数据点也展示了一个数据点:在配备Flock的地方,每位警官清理的犯罪案件增加了近10%。所以这对社区有巨大的影响。显然他们有与之相伴的伟大的商业和财务模型,但他们产品的影响力是卓越的。

太棒了。顺便说一下,我不知道你有没有看到聊天框里大家都在说他们已经“喝了三杯波本威士忌了”。姑且这么说吧。有一个问题是关于:你如何看待像金融这样的传统行业,以摩根大通为基准,你会如何校准财富500强在AI采用方面的情况?然后也许我会把你提到的Xavier的那个问题叠加起来……去年年初MIT有一项关于企业采用的研究……也许可以说多一点关于你从财富500强CEO那里听到的内容。

eorge:是的。我会说,我们从财富500强CEO那里听到的是……也许这就是这两点之间的关键联系。我们从财富500强CEO那里听到的是:“我们必须适应。我们渴望了解我们需要什么AI工具。我们准备好改变了。我们的企业将全面铺开。我们准备好了。我们将成为AI公司。”

Change Management太难了。仅仅是让人们使用AI助手来帮助他们更好地工作就已经够难的了。Coding可能是最容易让人理解的一个。Customer Support,它是一个如此明显的更好、更快、更便宜的东西。但就实际的企业综合管理、改变业务流程、Change Management而言,这是极其困难的。

“哦,你知道,事情进展得比预期的要慢。”但对于那些完全拥抱它并且真正知道该做什么的最好的公司来说,它已经产生了巨大的业务影响。

Change Management,采用所有最好的产品……以及那些做不到的公司。我认为在生产力方面会有巨大的差异。

……但是你知道,围绕生产力增强和增长等所有这些方面的预期……预期很高,我认为很多公司将实现这些,而那些没有实现的公司将处于巨大的劣势。Chime说他们的支持成本降低了60%。Rocket Mortgage说他们在Underwriting方面节省了110万小时,同比增长6倍,那是4000万美元的年化节省。

AI业务中看到了它的局部爆发。我认为接下来12个月将是非常值得观察的一年。我认为你会看到更多的轶事。但会有公司能够弄清楚,也会有公司做不到。

完全同意。而且可以说,许多这些公司不得不调整他们的业务以准备好迎接AI。就像有一个版本只是使用Chatbot,对吧,那实际上能给你带来多少生产力收益——可能不多,对吧?但如果你必须真正彻底颠覆你的系统信息和后端以准备好迎接AI,很多这方面的工作可能是潜在的,现在正在积累以实际看到与之相关的成果。

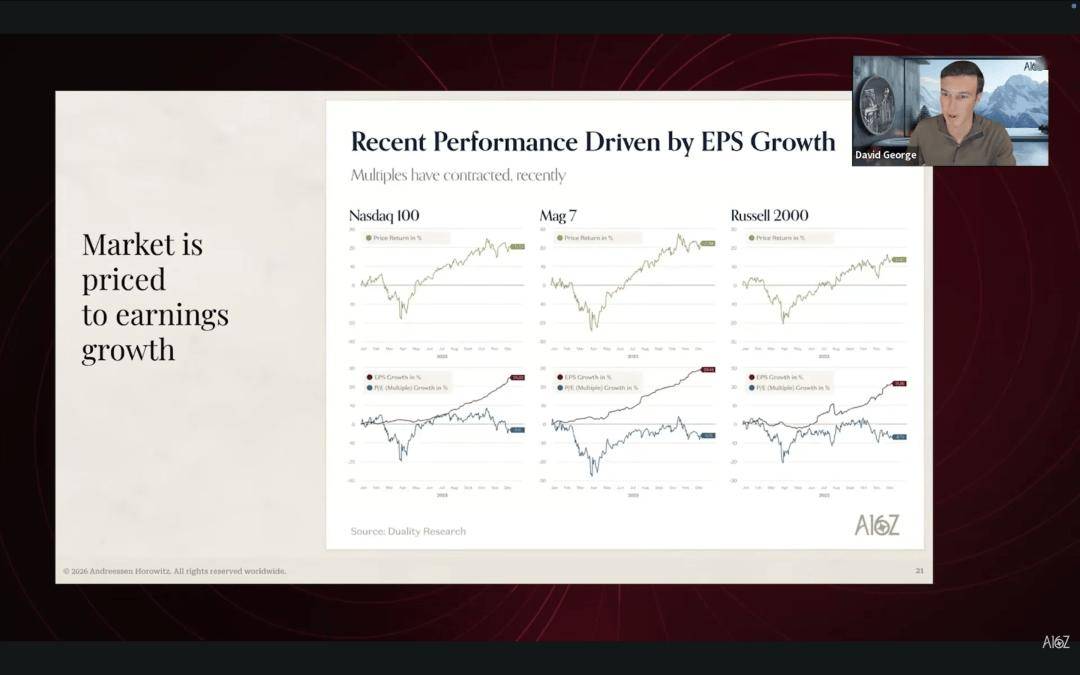

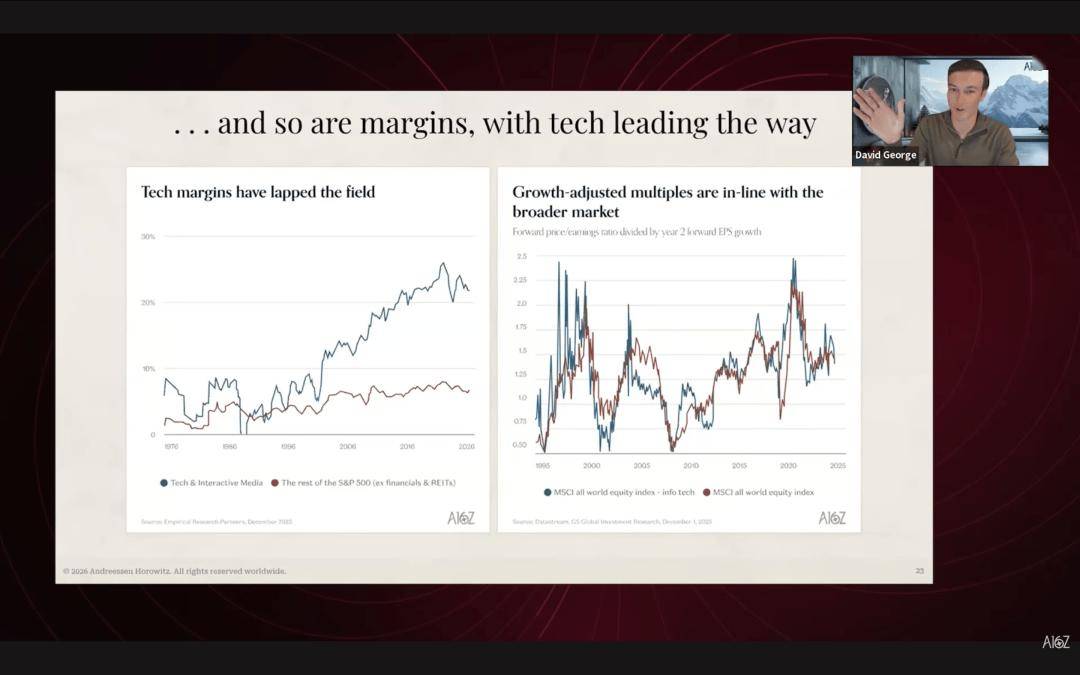

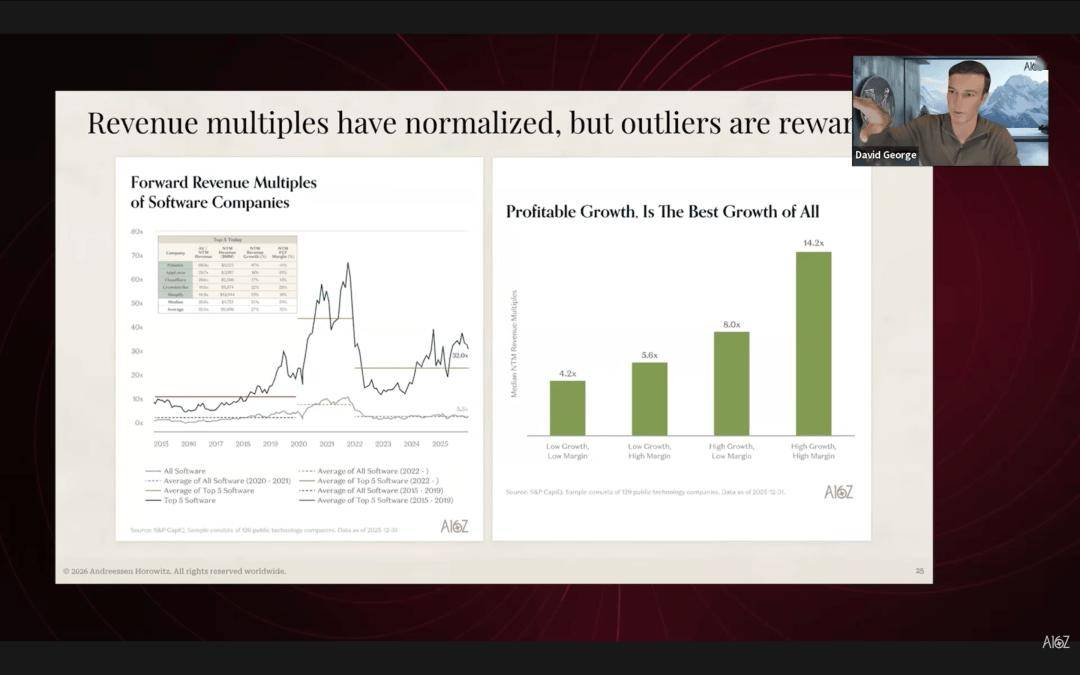

AI赢家正在驱动Public Markets。它们占据了标准普尔500指数近80%的回报。所以这是驱动经济和股市的主要因素。Public Markets表现非常好,但基本面是稳健的。所以价格在上涨……这几天有些波动……但它们总体表现良好。但基本面非常稳健。我会说泡沫的证据微乎其微。

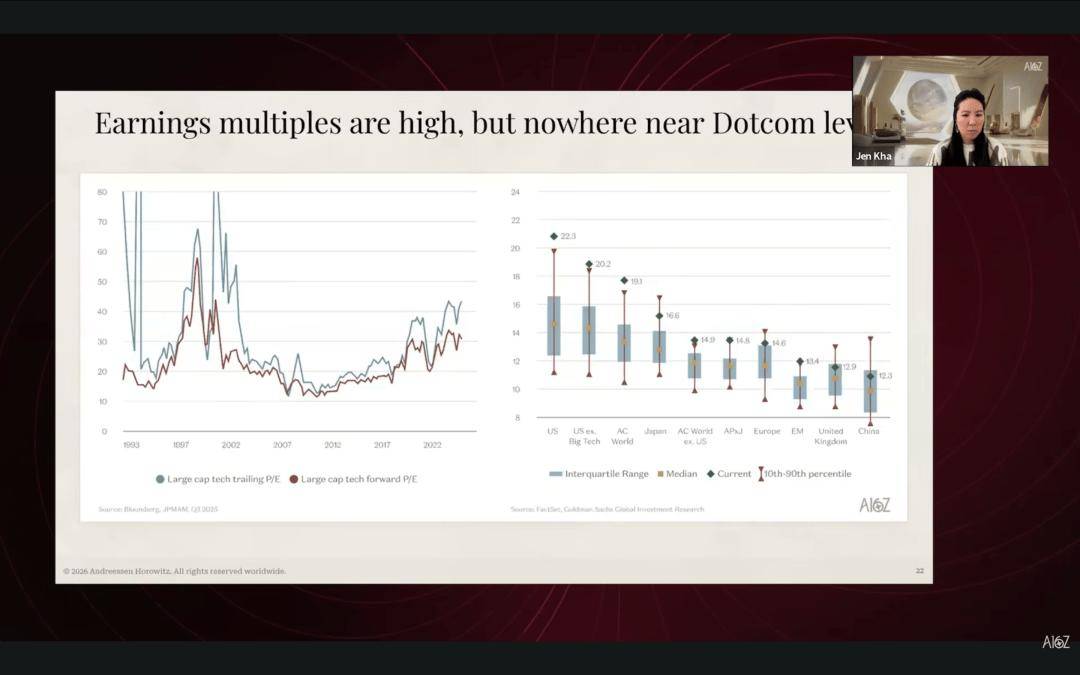

EPS增长驱动的。Multiples略有收缩,如果你是SaaS公司,过去几天或几周可能收缩得更多。但我会说市场总体上是基于Earnings和Earnings增长定价的。所以Earnings Multiples比平均水平高,但远未达到Dotcom的水平。所以你可以看看图表,看看我们在哪里,这给了我一些安慰。

Earnings,总体上我觉得是相当稳健的。公司很好。所以这些公司的健康状况我会说相当不错。估值比过去的平均水平高,但并没有感觉超级令人担忧。

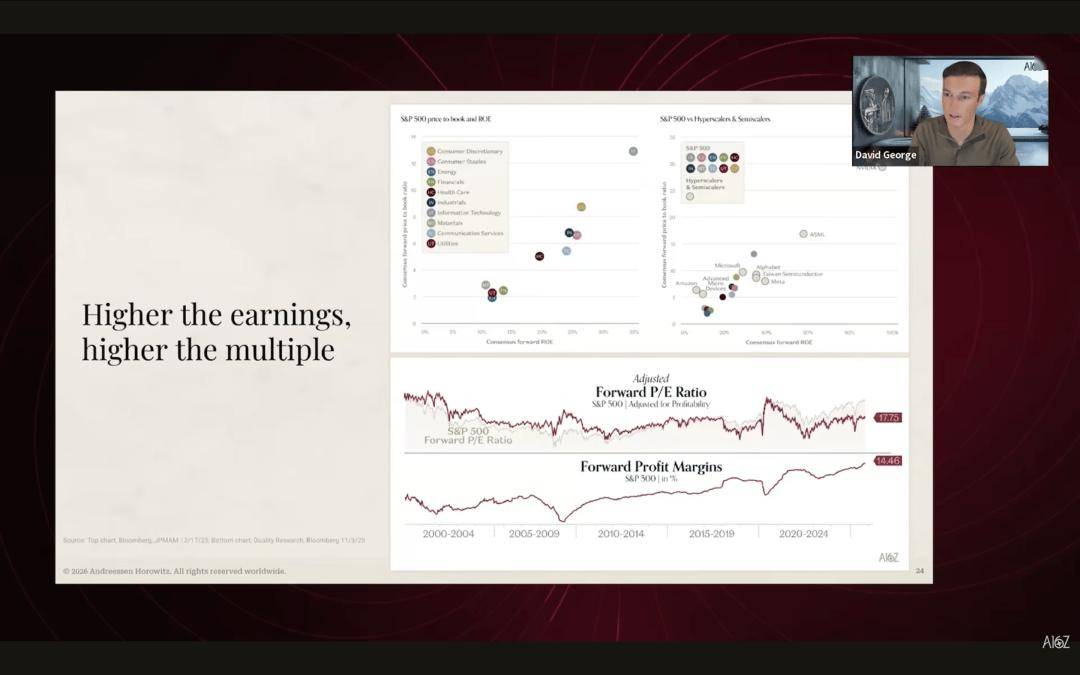

投资者是在为利润买单,而不是为亏损换来的增长买单。这是与2021/2022时代的一个巨大对比,显然也与Dotcom时代形成巨大对比。经过Margin调整后,Multiples并没有那么高。

……如果你只是取一个由低增长/高增长、低利润/高利润组成的四象限,并将这些类型的公司配对,这张图表显示了它们的交易情况。

/高利润公司,然后是高增长和低利润公司。你的坏象限显然是低增长/低利润,这些公司不应该得到回报——它们的交易价格应该很低,事实上也是如此。

……以及高增长和低利润的公司,只要它们有良好的Unit Economics并且正在通过规模化进入利润区……它们应该得到回报。所以我认为这很好。如果你不是高增长,即使你是高利润,外面的情况也很艰难。这并不令人惊讶。我过去在很多不同的场合谈过这一点。但最终,增长是驱动5到10年回报的最大因素。所以很高兴看到高增长比低增长获得更多的回报。如果你拥有高增长和高利润,你是那些伟大的企业之一;它正在获得丰厚的回报。

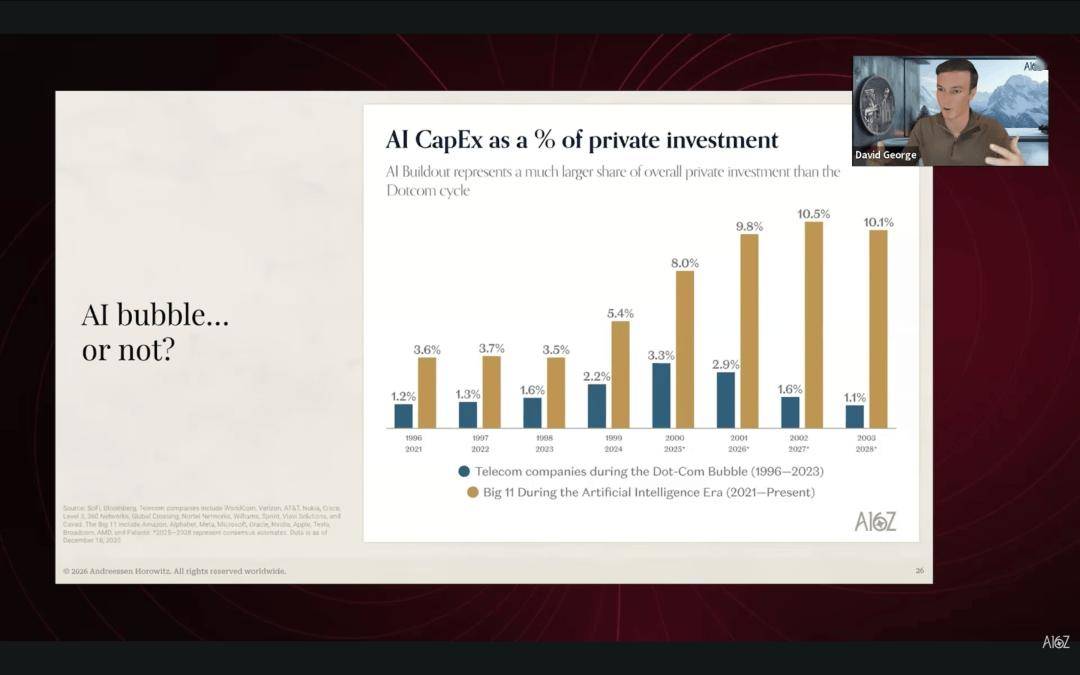

泡沫与否?这就像是……我们要谈谈CapEx建设的供给端。建设规模是巨大的。鉴于其规模之大,投资的规模和集中度本身就具有风险。虽然它有一些泡沫特征,但我会说底层基本面与之前的泡沫几乎没有相似之处。这种投资主要是由历史上盈利能力最强的公司提供资金的。就像我谈到的那些非常赚钱的公司。

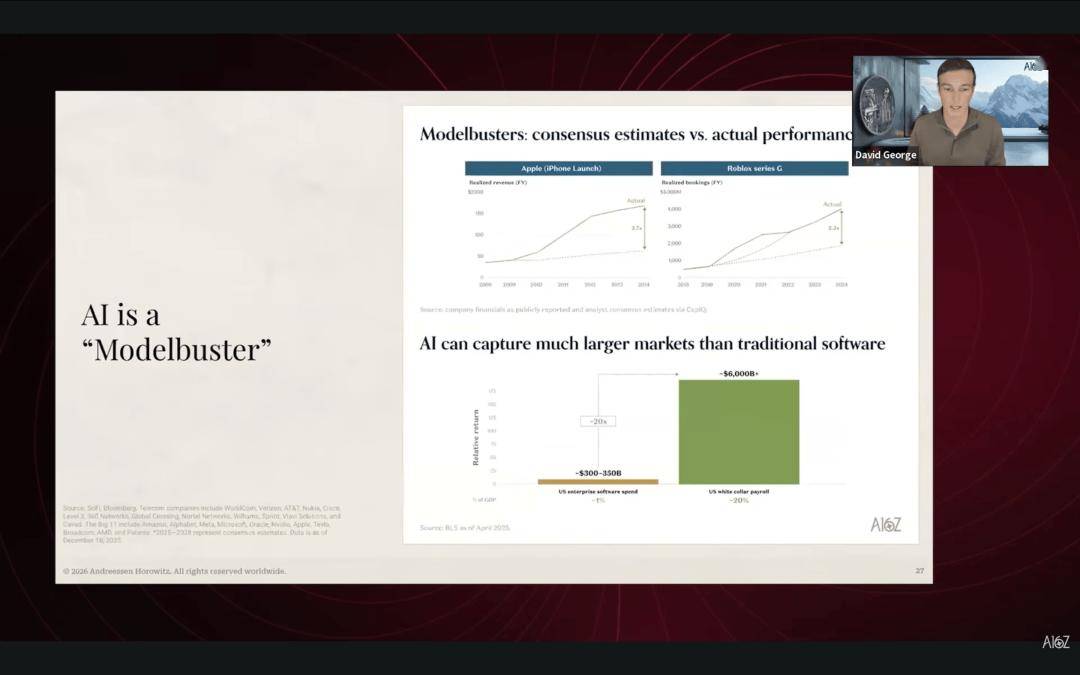

AI将成为我职业生涯中见过的最大的Model-buster。我写过关于Model-busters的文章,所以我不会花太多时间在上面。但它们是那种增长速度和持续时间超过任何人在任何场景下建模预期的公司。iPhone就是这方面的经典案例。如果你拿iPhone发布前到五年后的Consensus Models来看,Consensus Models对苹果业绩的预测在四年里偏差了3倍。而这是当时世界上被研究得最透彻的公司。所以我认为同样的事情将发生在AI的许多领域,即表现将大幅超过电子表格中的任何预期。

Tech本身就是一个Model-buster。但自2010年以来,科技行业以空前的速度和规模交付了高利润Revenue。所以它通常在早期看起来很贵,但我会说它反复带来上行惊喜,并创造了远超增长所需资本的价值。我没有理由认为这次会有所不同。

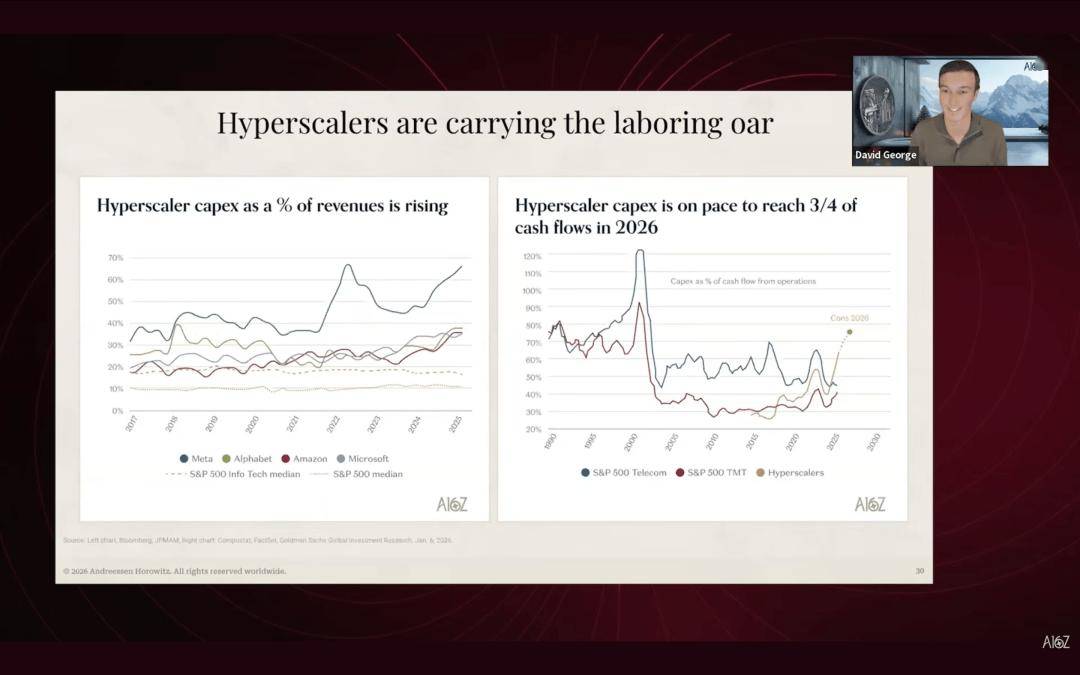

Dotcom时期,CapEx实际上是由Cash Flows支持的,CapEx占Revenue的比例要低得多。所以,简单的标题。我们可以跳转到下一张幻灯片,但我对这种CapEx动态的感觉显然比Dotcom时期好得多。Hyperscalers是承担CapEx最大冲击的一方,这是一件非常好的事情。对于我们的Portfolio公司来说,这太棒了。就像,我完全支持。让尽可能多的产能落地,让尽可能多的供应落地用于训练和推理。这是一件非常好的事情。再一次,承担这些冲击的大部分公司都是我之前谈到的史上最好的企业。

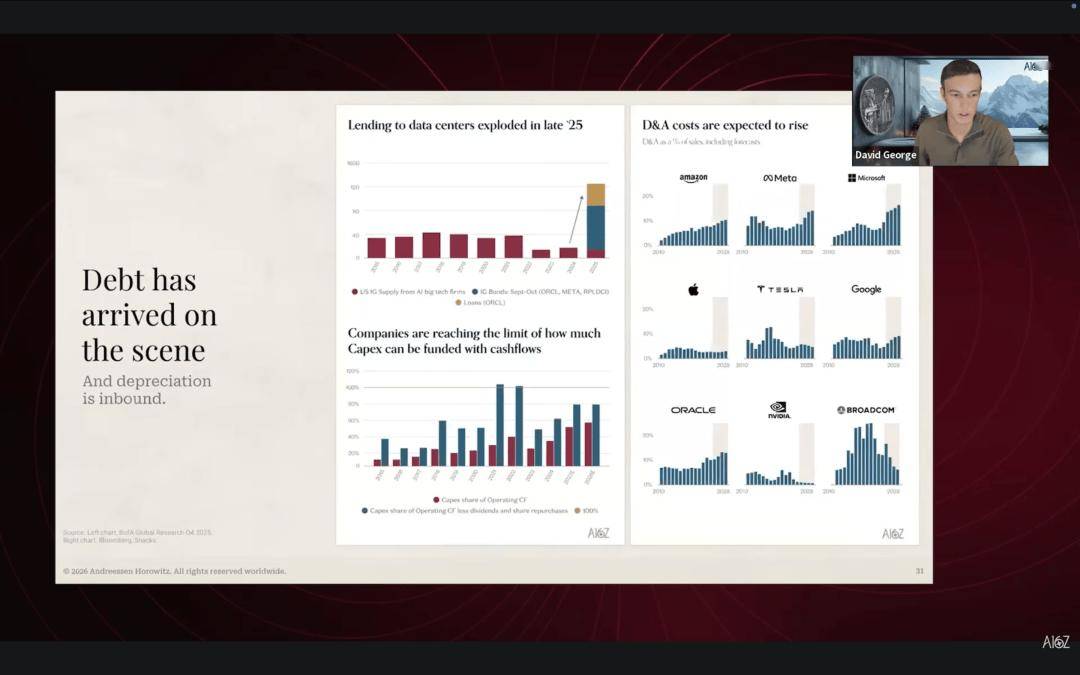

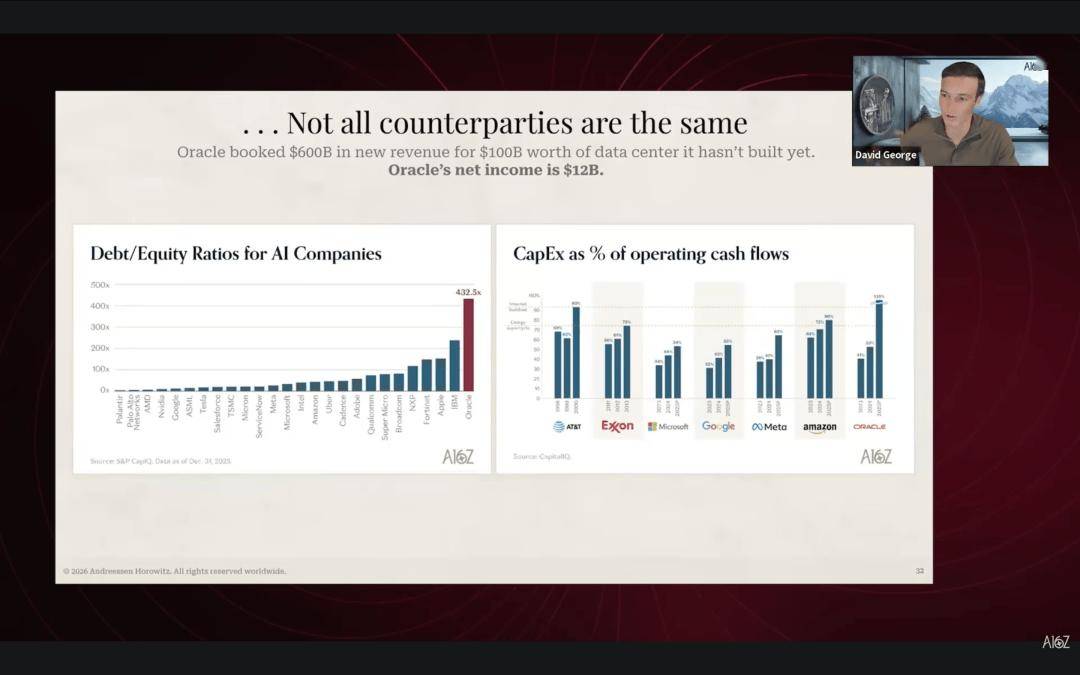

CapEx,我们开始看到一些债务。所以我们在密切关注这一点。我们通常不会大量投资于有债务风险的公司。我对页面上的一堆公司用现金流融资、继续产生现金流甚至使用债务感到舒服吗?Meta、Microsoft、AWS、Nvidia作为Counterparties?当然。我对那个感觉很好。

Private Credit更多地参与到数据中心建设中。再一次,被广泛报道的一家正在进行孤注一掷式转型成为云厂商的公司是Oracle。他们一直都在盈利并且一直在回购股票。但他们承诺的资本数额非常巨大。这是一个巨大的赌注。他们在未来许多年里现金流都将为负。而且你知道,如果你关注周围的一些传言,他们Credit Default Swaps的成本在过去三个月里已经上升到了像2%。所以我们在关注这样的事情。再一次,这对我们的Portfolio公司来说通常都是好事,但我们要确保整体市场也是健康的。

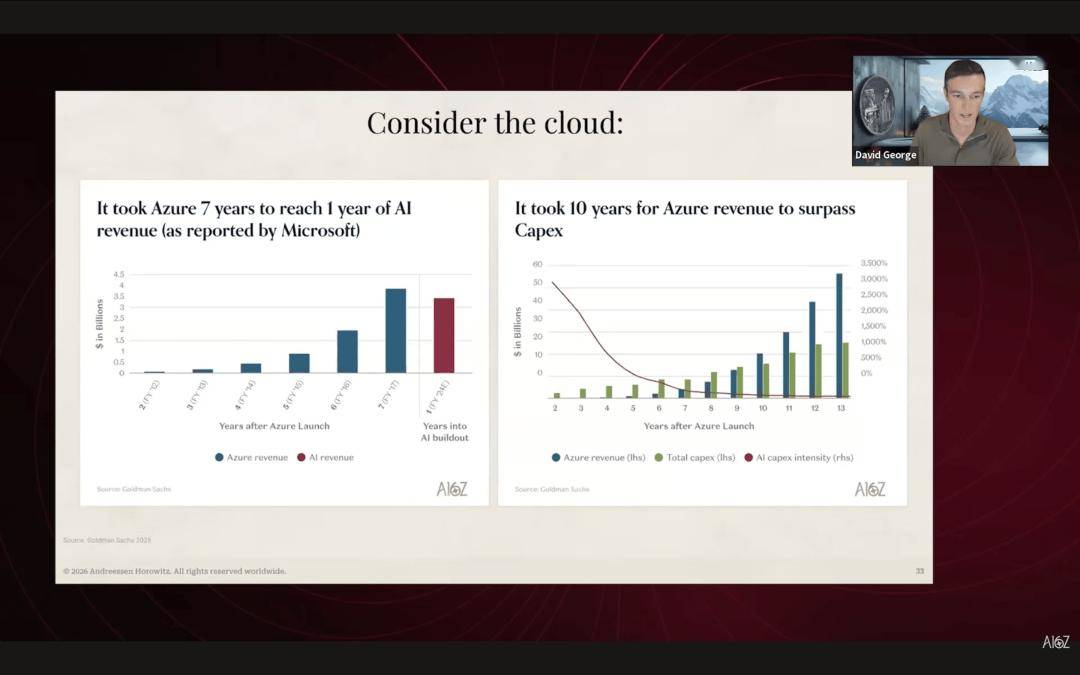

AI变化速度的量级。比较AI建设和AI Revenue与Azure发生的情况。所以AI Revenue相对于云正在跟进。Azure花了7年时间才达到AI一年的Revenue水平。所以这只是Microsoft报告的数据,我认为这是一个很酷的方式来框架化这发生得有多快。

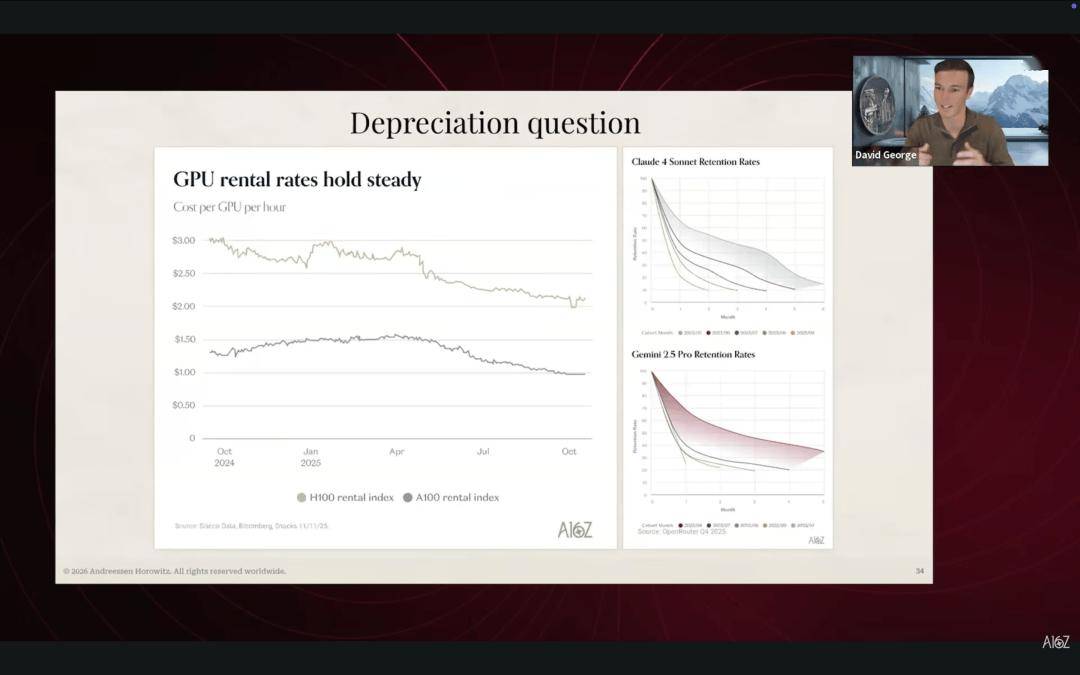

AI建设发生得快得多。但Azure花了10年时间让Revenue超过他们的CapEx。我认为对于AI来说,这种比率方程会发生得快得多。我们不需要在Depreciation上钻牛角尖,但这是金融圈热议的话题之一——特别是关于芯片折旧的假设是什么。我会说旧GPU的定价非常稳固。早期用户坚持使用模型的时间稍微长一点,但后来的用户很快就会切换到新东西。那是模型方面。在芯片方面,7-8年前的TPUs——Google实际上披露了这一点——7-8年前的TPUs实际上有100%的利用率。

A100和H100的价格实际上保持得非常非常好。所以老一代的芯片仍然被充分利用。所以这不是我目前担心的事情,但它引起了那些喜欢谈论系统风险的危言耸听者的很多议论。

随着Token变得更便宜,Consumption反而上升了。所有的Hyperscalers都报告需求远超供给。当他们这么说的时候,我相信他们。

AI峰会上采访了我的朋友Gavin Baker,他把互联网的建设和铺设所有光纤与这里的数据中心建设进行了比较。他的金句是:“没有Dark GPU。”曾经有Dark Fiber。你必须铺设光纤,然后它就黑在那里没被使用。如果你把GPU放入数据中心的系统中,它会立即被充分利用。所以在需求直接满足供应方面,这是一个非常好的迹象。

Earnings Growth应该会降临到这些公司身上,这是我们的预期。如果它没有发生,那么如果他们不能改变,他们可能会被颠覆。所以Change Management再次是我们看到事情尚未发生巨大转变的最大原因。这不是技术本身的准备就绪问题。这可能是围绕技术构建产品,然后是变革管理并将其投入生产的问题。

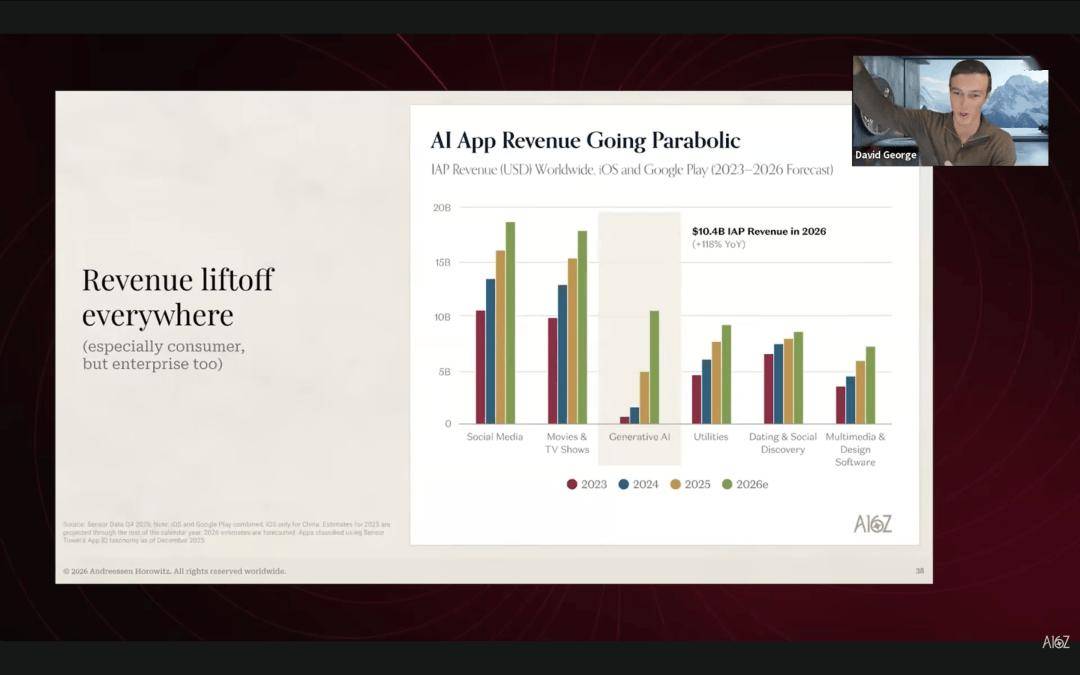

Revenue增长相对于其他类别以惊人的速度扩展。这只是……它显示了GenAI的应用内收入从23年到现在增长得有多快。

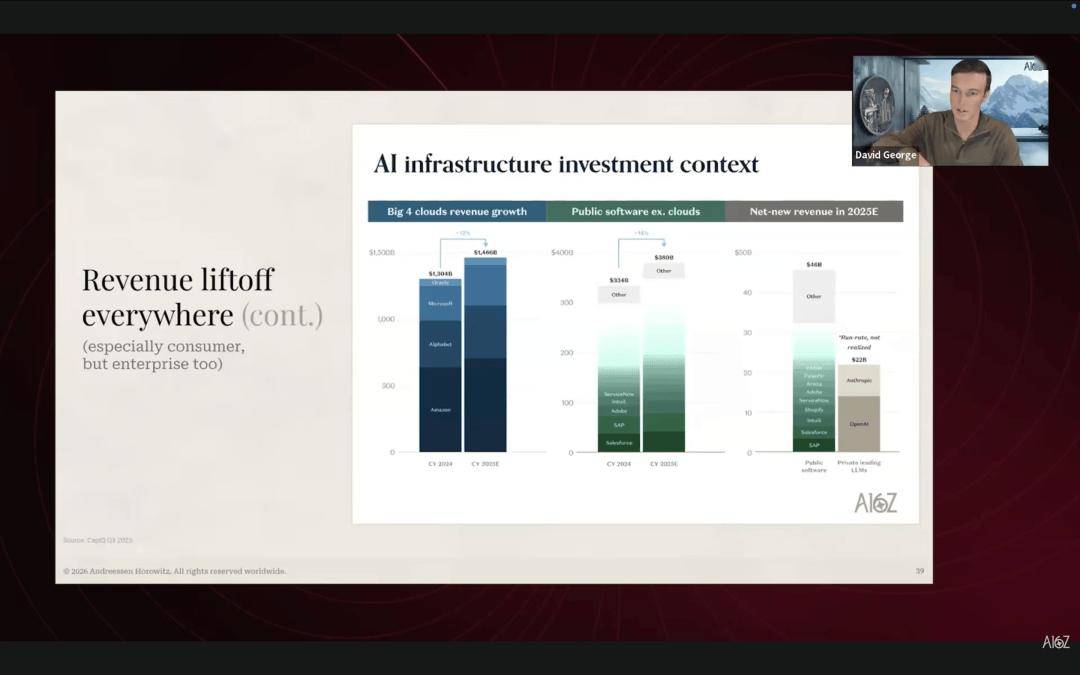

2025年新增了多少净新增营收。所以我喜欢看最右边,就是:上市软件公司在2025年增加了460亿美元的Revenue。如果你把OpenAI和Anthropic按年化营收加起来,它们增加的量几乎是那个的一半。

2026年做同样的比较,所有整个上市软件行业——我是指SAP,这不仅仅是SaaS,包括SAP和更老的软件公司——我认为AI公司,模型公司,将达到那个数字的75%到80%左右。所以这发生的速度简直令人震惊。

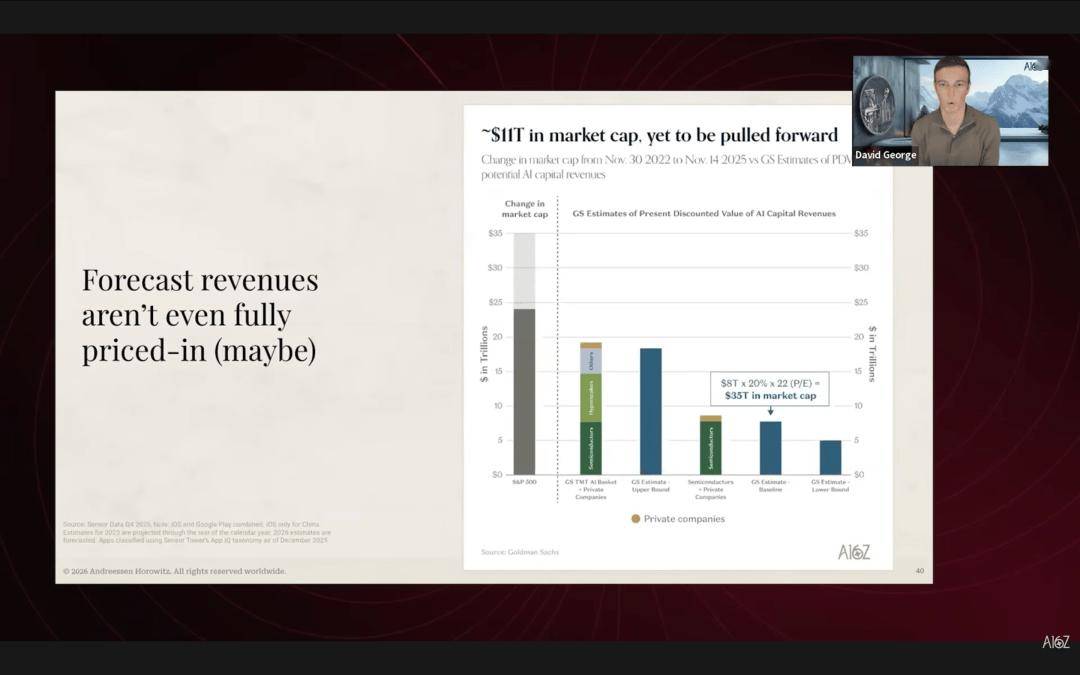

AI表现预期是什么。所以高盛估计有9万亿美元的Revenue来自AI建设。所以如果你假设20%的Margins和22倍的PE,那转化为35万亿美元的新市值。已经有大约24万亿美元的新Market Cap被提前透支了。现在我们可以争论这是否全部归因于AI或者是大型科技公司的表现。但在那里仍然有很多Market Cap可以去争取,如果这些假设是正确的,你可能会有上行空间。

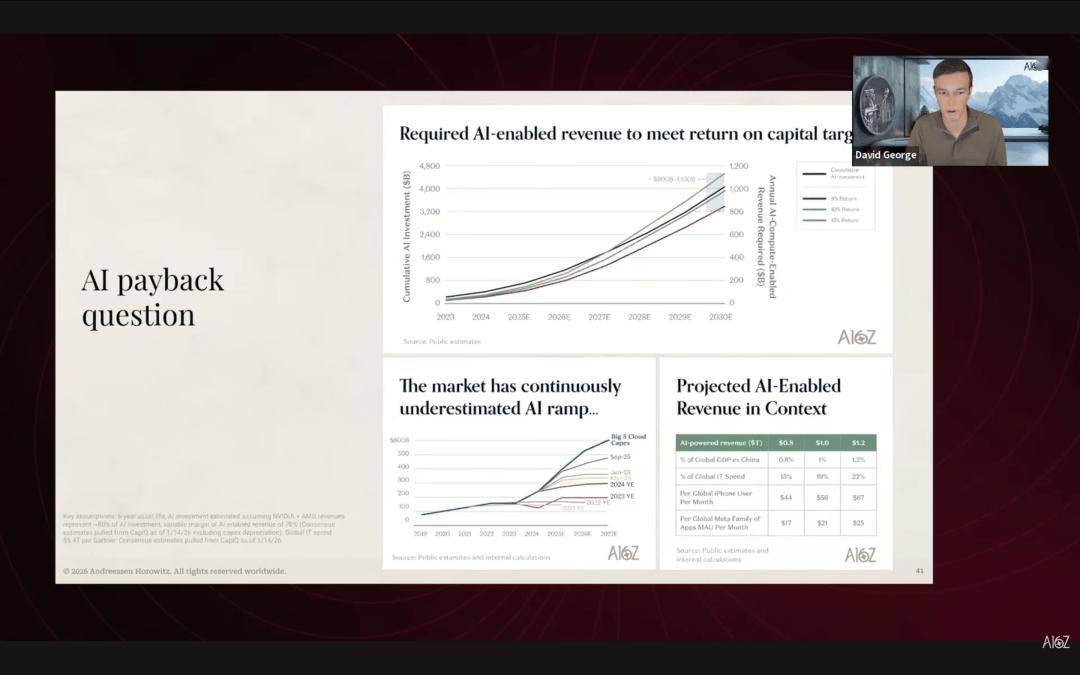

AI Payback问题的切入点。目前的估算显示,到2030年,累计的Hyperscaler CapEx将略低于5万亿美元。所以如果你在餐巾纸上算一下,要在这个4.8万亿或近5万亿美元的投资上实现10%的Hurdle Rate,到2030年AI的年度Revenue必须达到约1万亿美元。

1万亿美元,那大约是全球GDP的1%,以产生10%的回报。这有可能发生。我们也可能稍微达不到这个目标。但我认为仅仅看2030年是有局限性的。我认为这的回报可能会在更长的时间内发生,比如在2030年到2040年之间。但把它框架化,大约是1%的GDP来达到10%门槛收益率的回报数字。

AI的提及,以及这对我们早期阶段和成长期业务的相关性。然后我们将所有内容打包并分享给我们的CEO们,这样他们就可以有一个简单的易消化的格式,比如,“关于AI与上市科技公司的关系,我需要知道什么?它如何影响我的业务?”等等。所以我们在这里分享了一些我们跟踪的东西。

太棒了。在我们进入Private部分之前有一个问题……这也是这次电话会议上很多人关心的过渡……但在那之前:关于你提到的2030年左右1万亿美元的AI Revenue,我们现在的校准位置在哪里?相对于你对AI赋能Revenue的估算,我们今天在哪里,我们离那1万亿美元的数字有多远?

vid George:我们大概在……我大概猜在500亿美元的范围内。只是把所有的加起来。没有完美的方法来做这件事。我是说我知道一些大的输入项。这其中比较难跟踪的其实是大型科技公司,比如他们到底有多少真正的AI Revenue。云厂商可以有点……他们会不时给出AI带来的百分比提升,但我认为取决于他们想如何描绘这幅画,他们可以在这上面玩一点游戏。所以,我认为那是一个粗略的估算。但是就像,你知道,1万亿……我们可能在500亿,但它的增长速度,你知道,比同比100%快得多、多、多。

是的。而且可以说那部分Revenue……我是说ChatGPT是三年前发布的,但绝大部分的牵引力发生在过去一年半左右,如果我们非常慷慨的话算两年。这是一个公平的描述吗?

是的,没错。你知道,现在不仅仅是C端的ChatGPT,Google有业务,xAI有业务。然后在B2B方面,不仅所有的大模型公司都有大型API业务,云厂商也有。所以很多模型销售也是通过云流动的。

是的,好的,我们在Private Company方面有一些问题,但我会让你先完成这部分,然后我再把问题抛给你。

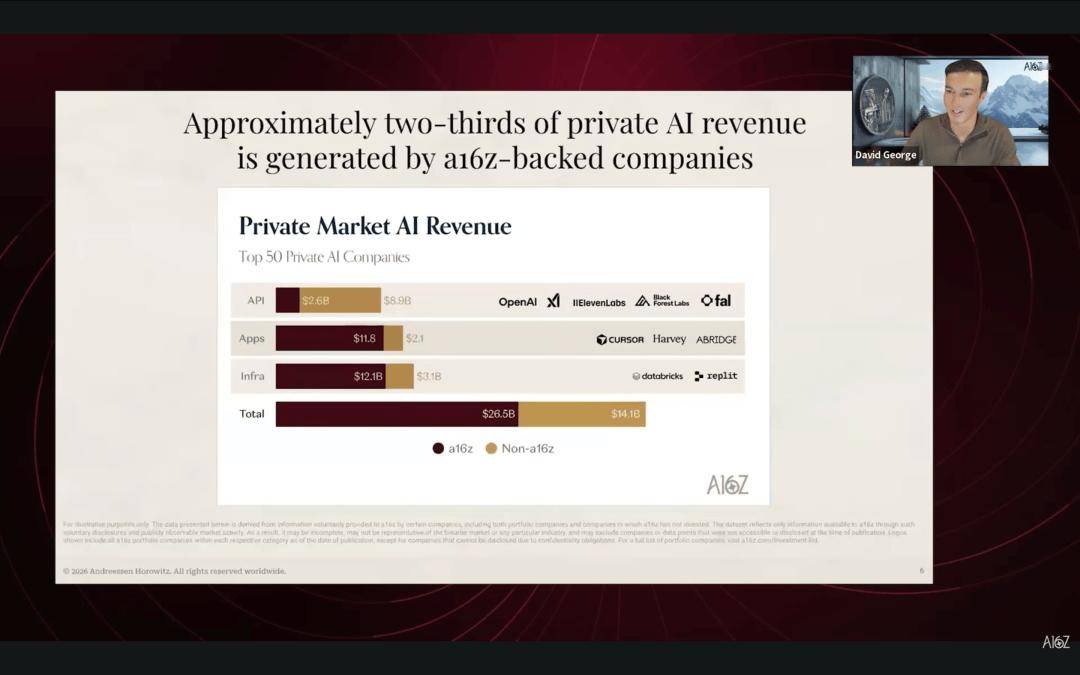

好的……如果你想的话我很乐意回答问题。目前初创公司显然保持私有的时间更长了。但这现在是一个真正的Asset Class。在过去20年里,上市公司的数量减少了一半。绝大多数营收超过1亿美元的公司都是私有的——大概是86%。

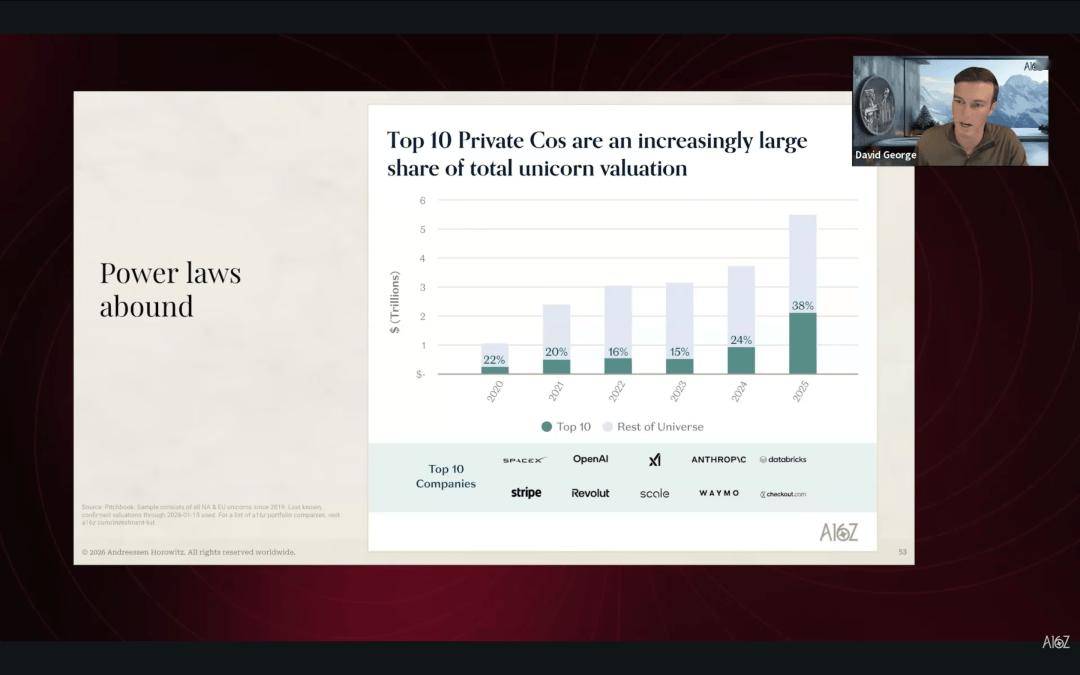

……你可以跳过几张幻灯片。基本上……我会稍微谈谈Power Laws,因为那是……我觉得那很有趣,也许是一些我们还没怎么谈过的新东西。但价值非常集中在Outlier公司中。所以北美和欧洲独角兽的总估值大约是5.5万亿美元。前10大独角兽,如果你只看这些,它们几乎占据了整个价值的40%。

2020年以来已经翻倍了。所以价值正集中在最大和最好的赢家身上。我正在试图实时数一下……我们有4、5、6……那10家中有7家是我们的Portfolio公司。所以,你知道,我们在这方面有相当合理的覆盖率。

S&P 500中一家平均公司的寿命——这就是那张图表显示的,这就是数字所代表的……寿命……就像一旦一家公司进入S&P 500,它会在那里待多久?这是平均值。实际上是……如果你看过去50年,这个时间已经下降了40%。它作为S&P 500一部分停留的时间量。

我没有选择这张幻灯片的标题。我承认所有关于它的问题和担忧。所以,“Volatility Laundering”这事在我们的圈子里也是一个大争论。主要围绕着试图争论Private Markets和Public Markets优点的创始人。你知道,Collison兄弟做了一个采访,他谈到了管理你的股价和避免波动性,你可以以一种有序的方式让你的股价随着时间上涨。这使得留住员工、招聘员工、管理士气等等变得更容易。

18个月经历一段真的、真的很有趣的时期,我们将看到一些那种“长期保持私有”的大型公司上市。在我看来,那也是一件好事。

我们在图表中展示的一些东西仅仅是波动性,以及随着时间的推移,市场上的波动性变得更加极端的观察。对我来说,这也有一点周期驱动的因素。我知道我们测量的只是短期持续时间。但这两种方式各有利弊。公司可以在私有端做得更大。我们要拥抱那个新现实。我认为这对我们的业务有很大的好处,因为我们可以随着时间的推移继续投资这些公司。但显然,你知道,也有一条成为上市公司并获得